Lisaks turuinfole on omahind üks olulisemaid sisendeid hinnakujundusele. Sõltuvalt ettevõtte tegevuse omapärast – on siis tegemist tootmis-, teenindus- või müügiorganisatsiooniga – omab omahind ka hinnaotsuste tegemisel erinevat kaalu ning samuti on erineva keerukusega otsustustoeks vajalikul tasemel omahinna arvestussüsteem. Käesolevas tekstis on lühidalt kirjeldatud metoodilist lähenemist tegevuspõhise kuluarvestuse juurutamiseks, millist on Optime kasutanud erinevates juurutusprojektides

Probleem

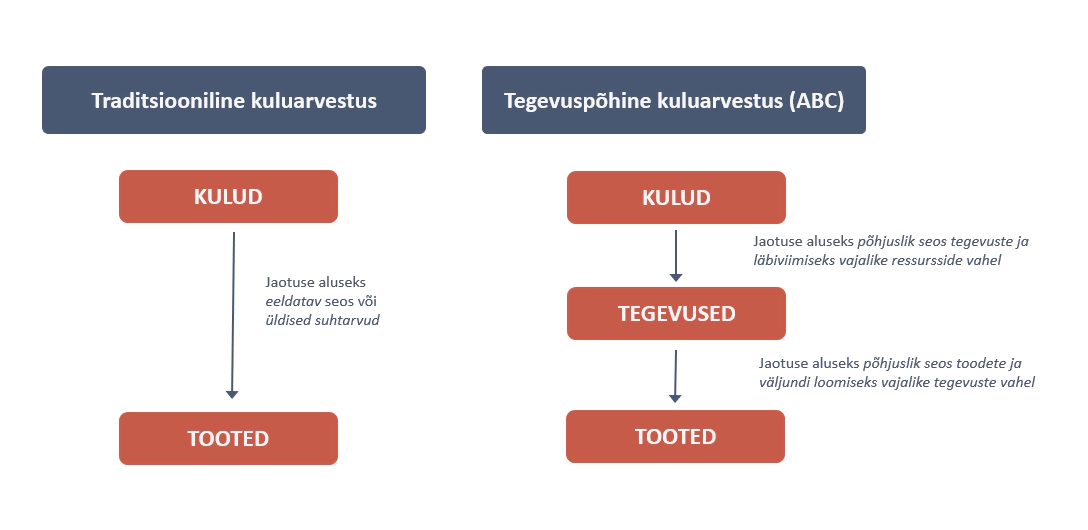

Kaasaegset majanduskeskkonda iseloomustavad teravnev konkurents, vähenevad marginaalid ja kiiremad muutused. Sellised olukorras on muutunud järjest olulisemaks ettevõtete võime oma tegevuse erinevaid stsenaariume ette näha ja läbi mängida ning otsida paljude võimaluste seast parimat. Paratamatult on üks keskne küsimus lisaks planeeritavatele müügimahtudele ka toodete omahind ja ettevõtte ressursivajadus, sest ka optimistlike prognooside puhul on oluline endale aru anda, kas prognoositud mahtudega ka toime tullakse. Seda ülesannet suudab täita ainult kulusid tegevus(protsessi)põhiselt jagav arvestussüsteem, mis tagab korrektse omahinna ning võimaldab modelleerida omahinda ja ressursikasutust ka tulevikus.

Traditsioonilise kuluarvestuse peamisteks probleemideks on:

- põhjuslikkuse puudumine sisendite ja väljundite vahel

- ei näita toote/teenuse tasemel kulusid piisava täpsusega;

- moonutab sageli tulemusi väikesemahuliste ja mittestandardsete toodete kasuks (ja vastupidi);

- ei anna juhtkonnale tagasisidet eesmärgiga kontrollida ja juhtida operatiivset tegevust s.t. ei anna infot ressursside koormatuse osas ning ei vasta selgelt küsimusele - miks hind on selline?;

- samal põhjusel ei sobi prognoosimiseks, sest ei tööta oluliselt muutuvate ärimahtude/toodete struktuuri juures

Traditsioonilise kuluarvestuse probleemide aluseks on sageli asjaolu, et need baseeruvad raamatupidamisarvestusel, mis oma olemuselt täidab teist rolli – on pigem kontroll- kui ettevõtte juhtimisfunktsiooni kandja ning tegeleb mineviku kajastamisega.

Kuluarvestuse eesmärk

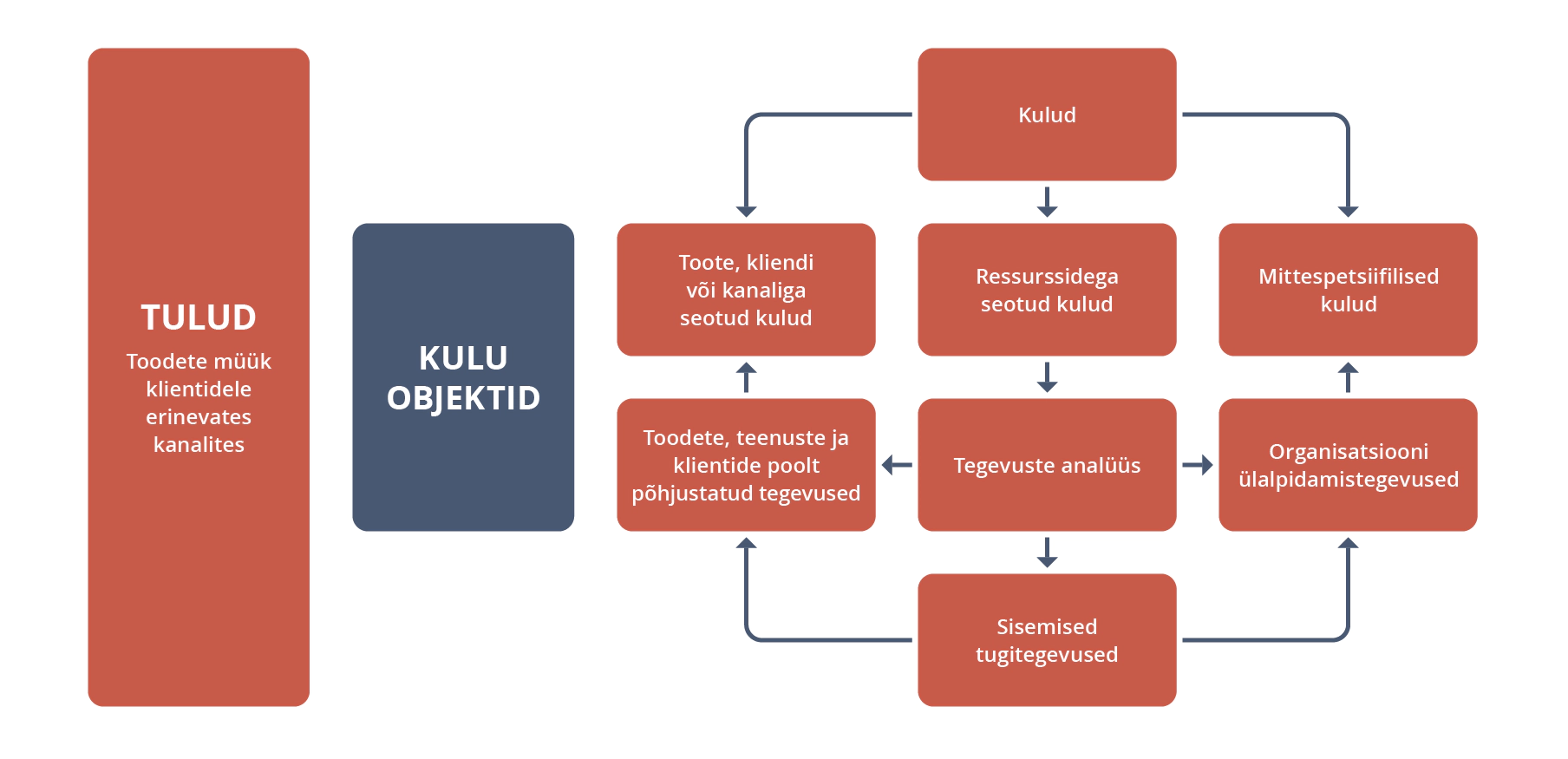

Vaadates organisatsiooni kulusid tervikuna võib nende jaotust vaadelda nagu seda on näidatud joonisel.

Esimese suure jaotusena võib kulud jagada tegevustega seotud kuludeks, nn ‚otsekuludeks’ – ehk siis kuludeks, mis on otseselt seotud ettevõtte väljunditega (kuluobjektidega) ja mittespetsiifilisteks kuludeks, mis oma olemuselt on ka otsekulud. Analüüsides tegevusi leiame nende sees sarnase loogilise jaotuse – taas on (või vähemalt peaks olema) enamus tegevusi seotud väljunditega – teenuste, toodete ja klientidega (müük, hooldus, kliendihaldus jms), osa tegevusi on seotud organisatsiooni enda käigushoidmisega (siseaudit jms) ning kolmas osa on tugitegevused, mis teotavad ressursse, mis teise tegevusi läbi viivad (personaliarvestus, IT jms). Klassikaline ABC- teooria seob küll tugitegevused pigem otse põhitegevustega, kui neid läbiviivate ressurssidega, kuid kui mõelda sellele, kas põhjuslik seos näiteks personaliarvestuse ja müügiprotsessi vahel on seotud müügiinimeste arvu või mõne müügiprotsessi iseloomustava näitajaga, siis tundub seos ressurssidega oluliselt loogilisem.

Eelpool vaadeldud mudelis on tegevustel (protsessidel) seda olulisem roll, mida väiksem on otsekulude osakaal ning seda suuremat väärtust loob tegevuspõhine kulumudel, mis nende protsesside toimimist olulises osas korrektselt suudab kirjeldada. Väljend olulises osas on antud juhul väga oluline, sest sageli ongi ABC juurutamise ebaedu põhjuseks liigse täiuslikkuse soov, mis muudab projekti liiga keeruliseks ning tulemuse saavutamatuks. Kokkuvõttes võiks kuluarvestuse ja kulumudeli eesmärgid olla vähemalt järgmised:

- kajastab ettevõtet tervikuna, mis on vältimatuks eelduseks, et tagada kontroll mudeli korrektsuse üle;

- arusaadav ja põhjuslik omahind s.t. toote/teenuse omahind sisaldab sellega seotud põhjuslikke kulusid ning annab arusaama ka sellest, miks ja kuidas need kulud tootega seotud on (oluliseks osaks sellest on arusaam ressursside kasutamisest ja hõivatusest !);

- piisav detailsus ja täpsus, et kasutada seda ka prognoosimisel.

Kuluarvestuse korraldamine

Kuidas siis selleni jõuda? Lugedes teooriat, saavad tegevuspõhised kulumudelid peamiselt alguse tegevuste kaardistamisest ehk protsessianalüüsist, mis muudabki metoodika juurutamise väga keeruliseks ja töömahukaks ning teeb selle altiks vigadele. Käesolevaga vaatame teistsugust lähenemist, mille juures keskendume ettevõtte sisendite ja väljundite analüüsimisele ja süstematiseerimisele ning nende alusel kulumudeli arendamisele, mis muudab juurutuse oluliselt lihtsamaks, kuid tagab samas mudeli korrektsuse.

Kuluobjektid

Nagu eespool kirjeldasime alustame mudeli koostamist väljunditest – kuluobjektidest- mis ei tähenda midagi muud, kui väljundeid, mis põhjustavad kulude teket ning eduka tegevuse korral peaksid looma piisavat väärtust, et nende eest ka keegi on nõus maksma.

Kuluobjektid määratletakse tulenevalt otsustustoetusele seatud eesmärgist - kuluobjektide struktuur vastab suures osas tulude struktuurile s.t. ettevõtte teenuste/toodete osutamise keerukusele

Traditsiooniliselt sisaldab kulumudel vähemalt kahte tüüpi kuluobjekte – tooteid/teenuseid ja kliente. Sõltuvalt tegevusvaldkonnast võib nendele kahele lisanduda ka näiteks kanal vms..

Kuidas kõige lihtsamalt kuluobjektide nimekiri kokku saada? Esimene sisend võiks alati olla hinnakiri, kus loodetavasti on kirjas enamus tooteid/teenuseid, mida klientidele müüakse. Lisaks tuleb läbi mõelda ja üles leida teenused, mida võimaldatakse ‚tasuta’ (transport jms) ning need esimestele lisada. Hea on juba alguses püüda loetelusid grupeerida, et leida nende hulgas protsessilisi sarnasusi, hiljem näeme, kuidas seda on võimalik ära kasutada tegevuste kirjeldamisel.

Samuti tuleb läbi käia kliendid – siin on mõistlik esimese hooga pigem kirjeldada kliendirühmad, kui üritada modelleerida iga kliendi individuaalset kulukäitumist.

Kuluobjektide loendi valmimisel tuleb tegeleda tulude (tegelikult tulude ja kuluobjektide mahtude) informatsiooni kogumisega, mis suuremates organisatsioonides osutub tavaliselt keeruliseks ülesandeks. Mida rohkem erinevaid infosüsteeme on ettevõttes kasutusel ning mida vähem need omavahel suhtlevad, seda keerulisem on erinevatest allikatest ühtse info kokkusaamine.

Ressursid

Sisendite osas on kõige olulisem vahet teha raamatupidamislikel kuludel ehk kululiikidel ja ressurssidel:

- Kululiikide ja ressursside analüütika ei kattu, need täiendavad teineteist;

- Kululiigid on raamatupidamisaruandluse (kasumiaruande) korraldamise aluseks

- Ressursid on objektid – inimesed, seadmed, süsteemid, pinnad – mis osalevad tegevustes. Ressursse saab tuvastada, kui jälgida tegevuste läbiviimist. Ühe ressursi kulud võib koosneda mitmest kululiigist ning ajas võib nende struktuur muutuda. Näiteks autojuhi kulud koosnevad palgakulust, sidekulust jms, kuid kui me teenuse sisse ostame, siis ainult teenustaust. Samas teeb tööd ikka sama autojuht ning meie mudelis ei muutu ei ressurss ega selle seosed tegevustega.

Ressursside loetelu koostamiseks võtame jälle ette info, mis meil juba olemas on – seadmete, pindade jm füüsilise inventari kohta on meil kindlasti info põhivarade loeteludes, inimeste kohta leiame info personalisüsteemist, tootmises kasutatavate materjalide kohta laoarvestusest jne. Tähtis on taas alustada süstematiseerimisest – loome kõigepealt ressurside grupid , et midagi ei ununeks ja täiendame loetelu teadmise paranemisel, näiteks mudeli koostamisel.

Lisaks tegevustes osalevatele nö ‘päris-ressurssidele’ ja otsekuludest materjalidele tuleb kindlasti kirjeldada ka teised otsekulu-tüüpi sisendid ja siin saame juba lähtuda kirjeldatud kuluobjektidest:

- kui meil on toode (tooterühm), siis sageli on sellega seotud otseseseid kulusid –reklaam jms;

- kui meil on klient (kliendrühm), siis ka sellega on meil sageli seotud kulusid – esinduskulud, müügikulud jms.

Väga oluline on ka kuluarvestuse protseduuri korrastamine, mille tulemusel peaks meil olema:

- Selge loogika kontode ja ressurside kasutamisel, finantsarvestuses info iga kulurea kululiigi ja seotud ressursi kohta, mis nõuab erinevate loetelude olemasolu kontodele ja ressursidele ning nende lubatud kombinatsioonide kirjeldamist. Tavaliselt lisandub kontodele ja ressursidele kolmanda dimensioonina üksus, mis määrab antud ressursi eest vastutuja s.t. üksuse, milline kulude tekkimist planeerib, tagab nende üle kontrolli ja aruandluse. Raamatupidamises tekkivaid kulukirjeid on sellisel juhul võimalik lihtsatl summeerida aruandluseks lähtudes vajadusest: konto kaupa summeerimisel saame raamatupidamisaruandluseks vajaliku vaate, ressursside kaupa summeerides kuluarvestuseks vajaliku vaate ja üksuste kaupa summeerides (lisades kas konto- või ressursivaate) üksuse juhtimise vaate;

- Lisaks korrastatud loenditele on vaja tagada ressursi kirjeldamine vastutava üksuse poolt kulu tekkimise hetkel – hilisem ressursi tuvastamine on keeruline ja töömahukas !!! Selle väite kontrollimiseks püüdke jagada ressursside vahel kulud, mida ei ole jaotatud tekkimise hetkel, sisuliselt ainuke kindel lahendus on ikkagi kulud läbi käia dokumendi kaupa. Kõige lihtsam on seda teha kulu eest vastutajal kulu tekkimise hetkel.

NB! Ei nõua täiendavaid investeeringuid infosüsteemidesse, sest enamik raamatupidamistarkvaradest toetab kolme dimensiooni (konto, üksus, kulukoht) kasutamist kulude kirjendamisel ning sellest ei suurene oluliselt ka kellegi töökoormus.

Olles määratlenud kuluobjektid ja korrastanud sisendid oleme loonud baasi kulumudeli ehitamiseks.

Tegevused (protsessid)

Protsesside kirjendamisel ei ole eesmärgiks protsesside detailne analüüs, vaid piisav arusaam põhjuslikust seosest kasutatavate ressurssidega. Kulumudeli koostamisel ei kirjelda me protsesse kvaliteedisüsteemi vms jaoks, eelkõige on protsesse vaja tasemel, mis tagab olulise osas põhjusliku seose väljundite(kuluobjektide) ja sisendite (ressursside) vahel. Selleks, et enamus protsesse kirjeldatud saaks võib need loogiliselt tuletada:

- kui meil on olemas väljund toote/teenuse, kliendihalduse vms näol, siis peab selleks eksisteerima organisatsioonis ka protsess, mis selle väljundi loob või alternatiivina, kui ostame seda teenust kelleltki sisse, on meil olemas väljundiga seotud otsekulu;

- lisame nendele organisatsiooni enda haldamisega ja tugitegevustega seotud protsessid, mis võime leida põhimäärustest, ametikirjeldustest jms ning meil on koosesmane loetelu protsessidest. Alustades protsesside analüüsist ei jõua me kokkuvõttes ettevõtte tervikmudeli seisukohalt parema tulemuseni, sest täpsuse suurenemisel kasvab geomeetriliselt keerukus ja vajalikud ressursid ning samas väheneb samas tempos õnnestumise tõenäosus;

- hiljem, tervikmudeli valmimisel ja kogemuse tekkimisel, võime uurida probleemseid protsesse täpsemalt.

Väljunditest protsesside tuletamisel peame analüüsima ka nende kulukäitumist ning vajadusel erineva kulukäitumisega protsessid eristama, vaatame seda näidete alusel:

Panganduses hoiused/laenud – põhimõtteliselt võib eristada toote elutsüklis kahte tüüpi tegevust – toote avamine ning haldamine, mis oma olemuselt on täiesti erinevad, seega peaksime siin kasutama kahte tegevust, millega ressursse siduda

Partiikauba toomine – analüüsides tegevusi võime eristada kahte erinevat valdkonda – partiiga seotud tegevused – ettevalmistus, lõpetamine jne ja iga ühiku tootmisega seotud tegevus, mis kasutavad ressursse erinevate põhjuslike seoste kaudu

Sarnaselt arutledes ja vajadusel ka protsesse jälgides jõuame tulemuseni iga ettevõtte puhul.

Mudeli koostamine

Kui eelnevalt kirjeldatud moel loodud loendid kuluobjektidest, ressurssidest ja tegevustest on koos saame asuda mudeli koostamisele.

Selleks on mõistlik valmistada ette igale üksuse juhile tabel, kus kirjeldatud tema käsutuses olevad ressursid, läbiviidavad tegevused ja väljundid ning juht määratleb parima arusaama järgi seosed nende vahel. Tavaliselt on igal juhil olemas vähemalt osa soovitavast infost, kuid sageli on see erineval kujul, mis vajab üldistamist ja tervikuga sidumist.

ABC juures eristatakse kahte lähenemist:

- ‚Pull’, mille puhul ‚tõmmatakse’ läbi mudeli kuluobjekti tekkimiseks vajalikud ressursid ja ‚push’, mille puhul surutakse kõik ressursside kulud läbi mudeli kuluobjektidele.

- ‚Push’- mudel on lähedasem tavapärasele kuluarvestusele, mis jagab ära kõik kulud ja selle puuduseks on asjaolu, et mudel ei ole sobiv planeerimiseks.

Pull - e. tõmbemudeli korral ei ole tõenäoline koheselt kõikide kasutatavate käiturite tõene mõõtmine/hindamine ning selleks, et koostatav mudel langeks olulises osas kokku tegelikkusega, korrastame seda „ülevalt-alla”

- Hindame ressursside vastavust tegelikule väljundmahule s.t. tegelikult osutatud teenuste/tootetud toodete maht peab olema võimalik saavutada ettevõtte olemasolevate ressurssidega, sest tegelikkuses ju nii on!

- Ressursside hõivatuse tõesust on lihtsam hinnata, kui iga mudelis kasutatava käituri õigsust

- Mudelit täpsustame usaldusväärse tulemuse saavutamiseni

Materjalide vajadus ei ole probleemiks, sest otsese materjalikulu kohta on info tavaliselt alati olemas.

Hinnakujundus

ABC (pull) mudel annab meile infot kahe peamise näitaja osas – omahinnad ja ressursside hõivatus. Oluline on läbi mõelda nende mõjutamise teed ja kasutamise vorm. Kõikidel küsimustele ei saa vastust läbi tuluüksuse kasumiaruande või omahindade. Hinnakujunduse juures on kõige olulisemaks toeks, mis kuluarvestus annab, arusaam parimast võimalikust kombinatsioonist müügimahu, omahinna ja ressursside koormatuse vahel.

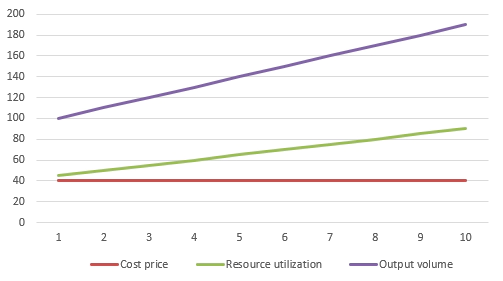

Kui me vaatleme näiteks lihtsa näitena mitte-partiilist tootmist, kus lihtsustatult on ressursiks tootmisliin, siis võiks seos välja näha järgmine:

Jooniselt on näha, mahtude muutumisel ei muutu toote omahind (tavapärase kuluarvestuse korral muutub, sest kõik kulud jagatakse toodetud toodetele), vaid ressursi koormatus. Kasumlikkuse tagamiseks on niisiis vaja tagada piisav müügimaht, kuid selle juhtimiseks/mõjutamiseks ei ole omahind sobilik instrument, sest satume nõiaringi – müüdav kogus väheneb - omahind kasvab – müügihind kasvab – kogus väheneb jne.

Kokkuvõte

Eelpool kirjeldatud lähenemine võimaldab ABC-d mõistlike kuludega juurutada igas organisatsioonis, kuid projektid on näidanud, et edukuse vältimatuteks eeldusteks on:

- Selge tippjuhtkonna tugi, sest tegemist on muutusega, millega kõik kohe kaasa ei pruugi minna;

- Kompetentse projektituumiku olemasolu, kus vähemalt 2-3 inimest saavad omavahel sisuliselt tekkivaid probleeme arutada, ideealis on üheks nendest tippjuhtkonda kuuluv projekti sponsor

- Kogu ettevõtet katva mudeli koostamine esimeses etapis, mitte süvenemine mingi kitsa valdkonna/protsessi detailidesse, sest tulude ja kulude arvestuspõhimõtete ja protseduuride korrastamine loob olulist lisaväärtust ka iseseisvalt;

Tegevuspõhise kuluarvestuse kasutamise eesmärgid erinevates organisatsioonides on erinevad, eraettevõtetes eelkõige toodete/klientide kasumlikkuse mõõtmine ja nende mõjutamisviiside mõistmine sh. ressursikasutuse planeerimine, avalikus teenistuses pigem ressursikasutuse eesmärgipärasuse ja läbipaistvuse tagamine. Juurutamisest tekkiv parem arusaam ettevõtte kulukäitumisest ei teki hetkega, tegemist on õppimisprotsessiga, kus kõigi osalejate arusaam järk-järgult paraneb ning mineviku analüüsilt jõutakse teadmise kasutamiseni planeerimisel ning tootestruktuuri ja kliendisuhte kujundamisel.