Ressursikeskse majandusarvestuse juurutamine on kõige suuremat väärtust loov samm kuluarvestussüsteemide korrastamisel, täpsemalt ressursikeskse majanduarvestuse kohast ettevõttes saad lugeda siit. Ressursikeske majandusarvestuse sisseviimise eelduseks on ressursside kirjeldamine.

Eesmärk

Ressursikeskse majandusarvestuse sisseviimise eesmärgiks on olukord, kus igal ajahetkel on meil raamatupidamissüsteemis kulud kirjeldatud vähemalt kolme tunnusega:

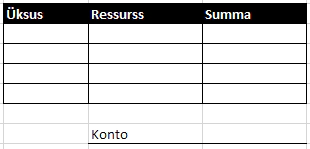

**üksus ** määrab antud kulu (ressursi) eest vastutaja,

**ressurss **- määrab ressursi ehk selle, mis kulu tekkimise põhjustas ning

konto- määrab kulu kuuluvuse raamatipidamisaruandluses (kulu liigi).

Oluline on asjaolu, et vähemalt need kolm tunnust peavad olema täidetud kõikide kulukannete puhul, mitte ainult valikuliselt. Võib ette tulla ka olukordi, kus tunnuseid peab olema rohkem, näiteks konsolideerimiseks või mingi spetsiifilise aruandluse jaoks, kuid alati kehtib põhimõte, et tunnus peab olema täidetud kõikide kirjete juures.

Sellise olukorra saavutamisel on meil kulukandeid võimalik summeerida eesmärgist lähtuvalt s.t. raamatupidajad summeerivad konto kaupa, ökonomistid (üksuse) ressurssi ja konto kaupa ja üksuse juhid eelarve jälgimisel näiteks üksuse ja konto kaupa, kuid sõltumata eesmärgist on tegemist alati tervikuga.

Kuidas teha?

Laias laastus võib probleemi jagada kolmeks:

1. Muudest moodulitest tekkivad perioodilised kanded

Moodulitest, millistest tekivad kulukanded pearaamatusse on peamised põhivara ja personaliarvestus, sest nendes moodulites on kajastatud enamus ettevõtte olulisematest ressurssidest - inimesed, seadmed, pinnad, süsteemid jne.

Ressursside tuvastamise käigus on need loendid meile oluliseks sisendiks ning mõistlik on sama soojaga kohe ka arvestus nendes moodulites korrastada. Mis me siis tegema peame? Meil ei ole tavaliselt vaja teha muud, kui lisada loendites igale kirjele ressursi (ka üksuse, kui seda ei ole juba eelnevalt tehtud) tunnus ning moodulist kannete tekkimise loogikas määrata kande tekkimise detailsuseks lisaks kontole ka (üksus) ja ressurss. Valdava enamuse majandustarkvarade jaoks ei ole see tehniliselt probleemiks, vajadusel saate abi oma majadnustarkvara partnerilt

2. Kuluarvete alusel tekkivad kulukanded

Teiseks suureks valdkonnaks on kuluarvete alusel tekkivad kulukanded. Kuluarvete alusel tekkivate kulude korrektseks kirjendamiseks peame muuutma arvete kinnitamise protseduuri, mis tavaliselt ühel või teisel kujul igas organisatsioonis juba ka olemas on.

Näitena vaatleme ühte võimalikku lahendust

Protsess skeemina näeb välja selline

Sammud:

-

Kauba/ teenuse tellimine - kauba/teenuse tellib keegi, kelle seda mingi ressursi jaoks vaja on

-

Kauba/teenuse tarnimine - tarnija osutab teenuse või tarnib kauba ja esitab selle kohta ka arve

-

Arve registreerimine ja suunamine kinnitamiseks - tavaliselt saabuvad arved postiga/e-arevtena ning sekretär registreerib need ja saadab kinnitamiseks asjaosalistele/lähevad elektrooniliselt kinnitamiseks. Võimalik on ka see ,et arved registreeritakse hoopis raamatupidamises (kohe majandustarkvaras), kuid see ei muuda asja olemust. Juhul, kui registreerimine ja dokumendiringlus toimivad paberkandjal, on mõistlik kohe registreerimisel lüüa arvele tempel, mis võiks välja näha umbes järgmine

4. Kulu põhjustanud ressursi määramine - kõige olulisem samm protsessis, sest kulu põhjustanud ressursi saab tõeselt määrata ikka ainult see, kes teab, miks vastav kaup või teenus telliti s.t. millise ressursi jaoks meil seda vaja oli.

Kulu määraja täidab üksuse, ressursi ja summa väljad, enamusel juhtudel piirduvadki ühel arvel olevad kulud ühe ressursiga, kuid võib olla tegemist ka mitme ressursiga, näiteks koolitusarvete jms puhul. ‘Konto’ välja täitmine on vabatahtlik ja pigem vajalik ainult teatud kindlates olukordades, kus tahetakse määrata väga selgelt kululiik ning see ei ole nii selgelt arvel kajastatud infost raamatupidajale mõistetav

4. Kulu põhjustanud ressursi määramine - kõige olulisem samm protsessis, sest kulu põhjustanud ressursi saab tõeselt määrata ikka ainult see, kes teab, miks vastav kaup või teenus telliti s.t. millise ressursi jaoks meil seda vaja oli.

Kulu määraja täidab üksuse, ressursi ja summa väljad, enamusel juhtudel piirduvadki ühel arvel olevad kulud ühe ressursiga, kuid võib olla tegemist ka mitme ressursiga, näiteks koolitusarvete jms puhul. ‘Konto’ välja täitmine on vabatahtlik ja pigem vajalik ainult teatud kindlates olukordades, kus tahetakse määrata väga selgelt kululiik ning see ei ole nii selgelt arvel kajastatud infost raamatupidajale mõistetav

- Arve kinnitamine - üksuse juht või mõni muu ülemus tavaliselt viseerib arve

- Konteerimine - lõpuks jõuab dokument raamatupidajani ning see kirendatakse infosüsteemis. Raamatupidaja sisestab jaotusel märgitud üksuse ja ressursi lõikes summa ning määrab konto, millega uvastamisega tal tavaliselt probleeme ei ole.

3. Materjaliarvestus

Materjaliarvestus mingeid muutuseid ei vaja kui kasutatakse materjalide ladustamist (laomooduleid), sest materjalide kohta käiva vajaliku info saame otse laoarvestusest - materjalid on meil ka kulumudelis kirjeldatud materjalidena ning mingeid teisendusi tavaliselt teha ei ole vaja

Tugi tegijatele

Protseduuri juurutamisel on oluline tagada kulude jaotajatele ja üksuste juhtidele tugi probleemide tekkimisel, sest mõiste ressurss ja selle sisu võib alguses segadust tekitada. Tavaliselt ei kesta probleemid kaua, sest tegemist on ressursside ja kuludega, millistega asjaosalised igapäevaselt koku puutuvad. Väga kasulik on ka uuel moel tekkinud kulukannete kättesaadavaks tegemine aruannete kujul, et seda infot oleks võimalik kasutada analüüsiks. Arusaama tekkimine sellest, et analüüsiks kasutatavad andmed on ainult nii head kui hästi on kulud tekkimisel jagatud aitab kaasa protseduuri kiirele juurdumisele.

Korduma Kippuvad Küsimused

Tööd tuleb juurde, peame inimesi juurde võtma?

Ei pea, sest kuluarvete kinnitamise protseduur on meil juba eelnevalt olemas ning kulureale lisatav info ei suurenda ressursivajadust

Kaua uue protseduuri juurdumine aega võtab?

Arvestada tuleb umbes ühe kvartaliga, et loksuks paika kõikide kulude jaotus, kvartal on tavaliselt periood mille jooksul kõiki tüüpi kulud vähemalt korra läbi käivad ja seega peaks ka kõik probleemid välja tulema

Kulu tekitajad/Üksuste juhid ei ole nõus “lisatööd” tegema

Selle probleemi vastu on ainult üks rohi, muutusel peab olema piisavalt kõrgel juhtkonnas (juhatuses) toetaja, kes sellised “demokraatia” ilmingud suudab ära hoida